Varastokirjanpidon tasot

Varastokirjanpitoa voidaan toteuttaa käytännössä useilla eri tavoilla. Alla lueteltu jaottelu on kokemuksemme mukaan varsin toimiva.

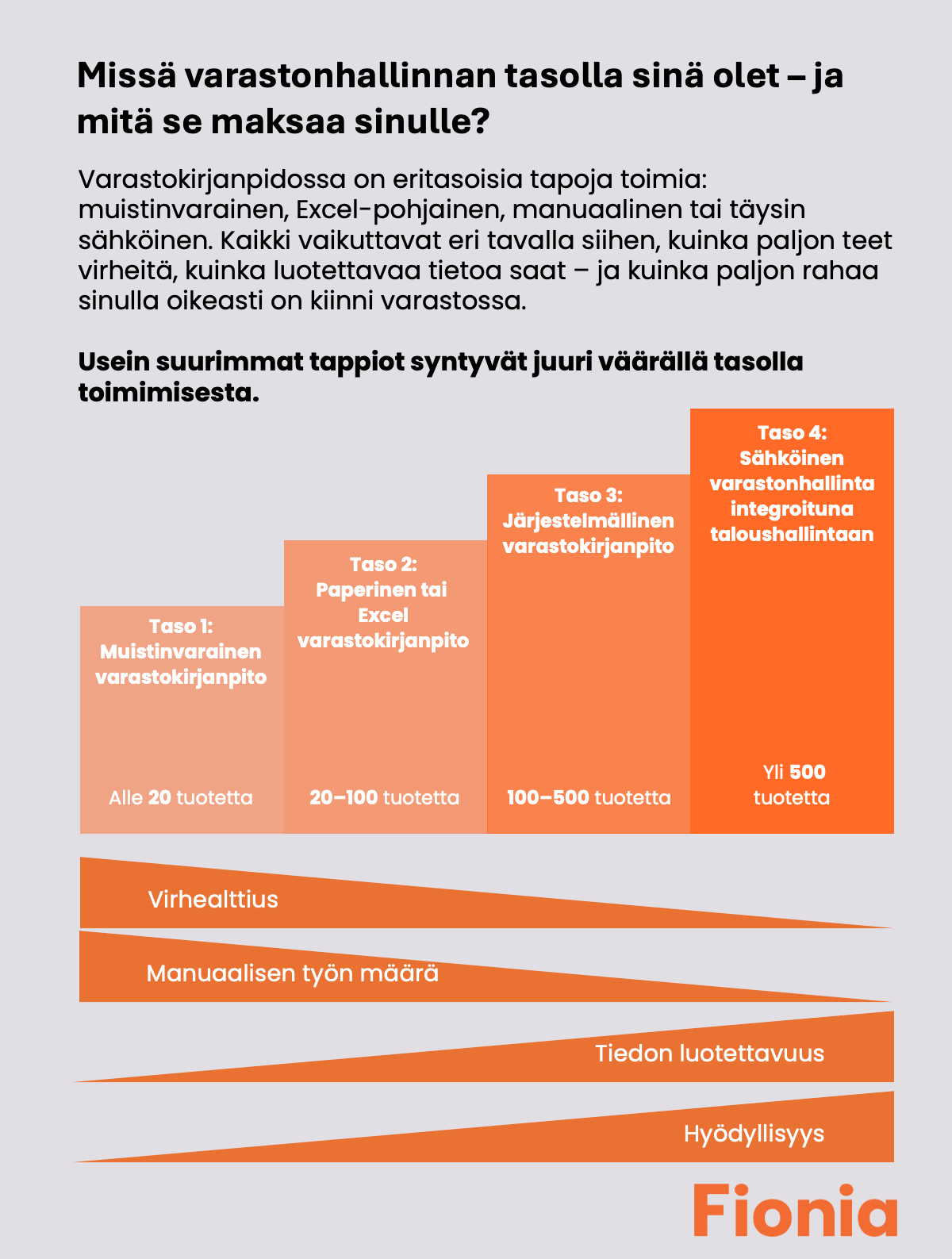

Taso 1: Muistinvarainen varastokirjanpito (“Mä kyllä muistan”)

- Ei dokumentaatiota.

- Tiedot perustuvat yrittäjän omaan muistiin ja arvioon.

- Inventaaria ei tehdä tai se tehdään summittaisesti.

- Varaston arvo ilmoitetaan tilinpäätökseen ”noin summana”.

Sopii: Vain pienimmille yrityksille, alle 20 tuotetta, satunnaista myyntiä tai omaan käyttöön tarkoitettu varasto.

Hyödyt: Halpa yhden kuukauden ajan. Jännittävää.

Riskit: Suuri virhealttius, taseessa väärä varastoarvo, mahdollisuus verotuksellisiin ja tilintarkastuksellisiin ongelmiin.

Taso 2: Paperilla tai Excelissä pidetty varastokirjanpito

- Tuotetiedot, määrät ja ostohinnat kirjataan Exceliin tai lomakkeille.

- Tapahtumat (ostot, myynnit, palautukset, hävikki) kirjataan käsin, mutta eivät aina säännöllisesti.

- Inventointi ehkä kerran vuodessa.

Sopii: Pienelle yritykselle, 20–100 tuotetta, joissa vaihtuvuus on vähäistä ja varasto ei ole keskeinen osa liiketoimintaa.

Hyödyt: Jo selkeämpi näkyvyys varastoon, mutta virheriski suuri erityisesti kiireessä tai jos kirjaus jää tekemättä.

Riskit: Merkittävä virhealttius, taseessa väärä varastoarvo, edelleen mahdollisuus verotuksellisiin ja tilintarkastuksellisiin ongelmiin.

Taso 3: Järjestelmällinen manuaalinen varastokirjanpito

- Exceliä tai muuta yksinkertaista työkalua käytetään aktiivisesti.

- Tapahtumat kirjataan päivittäin tai reaaliaikaisesti.

- Säännölliset inventoinnit ja varastoarvon laskenta (esim. FIFO tai keskihinta).

- Varastoraportti toimitetaan kirjanpitoon oikein.

Sopii: Yritykselle, jolla on 100–500 tuotetta ja tarve seurata katteita ja varaston arvoa luotettavasti, mutta ei vielä automaatiota.

Hyödyt: Perustoimiva varastokirjanpito, soveltuu pienyritykselle.

Haaste: Erittäin työläs ylläpitää ilman automaatiota. Helposti haavoittuvainen, jos yksi henkilö hallitsee kaiken.

Taso 4: Sähköinen varastonhallinta integroituna taloushallintoon

- Käytössä ohjelmisto, joka seuraa varastoa reaaliaikaisesti (esim. Fennoa, Netvisor, Procountor + ERP/WMS/varastolisäosa).

- Ostot, myynnit ja siirrot päivittyvät automaattisesti.

- Arvonmuutokset kirjautuvat kirjanpitoon järjestelmän kautta.

- Inventoinnit tukevat järjestelmää ja tasearvoa.

Sopii: Kasvavalle yritykselle, jolla on yli 500 tuotetta tai suuri kiertonopeus. Soveltuu erityisesti tukkukauppaan, verkkokauppaan ja tuotantoyrityksiin.

Hyödyt: Tarkka, tehokas ja ajantasainen varastotieto, virheitä vähän. Säästää (vapaa-)aikaa. Sopii kasvaville ja monituote- tai verkkokauppayrityksille.

Mukava haaste: Pääsee opettelemaan hyödyllisen ohjelmiston käyttämistä.

Eli kuten huomaa, vaatimustaso muuttuu yllättävän nopeasti. Tänä päivänä erilaiset ohjelmistot ovat arkipäivää, enkä usko, että kehitys veisi suuntaan, jossa ohjelmistojen merkitys vähenee.

Käytännössä tänä päivänä kaikissa menestyvissä yrityksissä varastoa seurataan jollain sähköisellä järjestelmällä. Eikä Excel-taulukko ole sellainen. En ihan aidon oikeasti ymmärrä, miten joku edes harkitsee ison tuotevalikoiman ja varaston hallinnointia Excelissä. Huonokin softa on Exceliä parempi. Hyvä softa tekee rahaa ja luo aikaa. Vähän sama kuin kuljetusliike yrittäisi täyttää rekka-autojen renkaita fillarin pumpulla. Kyllä ne renkaat käsipumpullakin täyttää, mutta on se aivan järjettömän tehotonta.

Ehkä varasto-ohjelmistoa kannattaakin pohtia enemmän ”mikä tuo minulle eniten vapaa-aikaa ja hyödyllintä tietoa?” kuin rahallisen säästön kautta.